Explorer l’impact de la réglementation européenne en matière de durabilité sur les entreprises en Asie

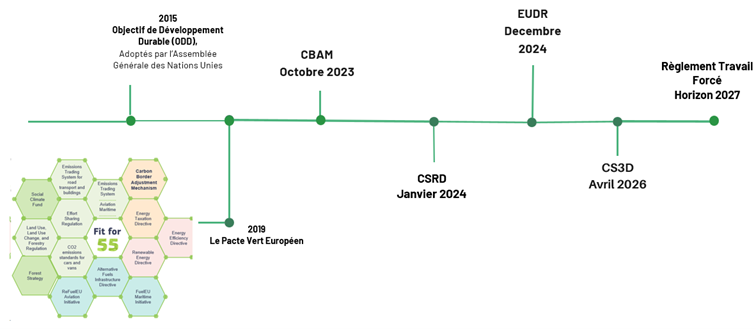

L’Union européenne (« UE« ) a été une force motrice dans les réglementations environnementales, sociales et de gouvernance (« ESG« ). Les politiques environnementales de l’UE font partie d’un engagement plus large envers les Objectifs de Développement Durable (« ODD« ), adoptés par l’Assemblée générale des Nations Unies en 2015. Ces objectifs répondent à des défis mondiaux critiques tels que le changement climatique, la dégradation de l’environnement et les inégalités sociales.

En 2019, l’UE a annoncé le Pacte Vert pour l’Europe, fixant un objectif ambitieux d’atteindre zéro émission nette de gaz à effet de serre (« GES« ) d’ici 2050. Cette initiative souligne l’engagement de l’UE à devenir le premier continent neutre pour le climat au monde.

Pour soutenir cet objectif, l’UE a mis en place une série de mesures réglementaires conçues pour promouvoir la durabilité et atténuer les impacts du changement climatique, y compris :

- la Directive 2022/2464 sur la déclaration de durabilité des entreprises (« CSRD« ),

- le Règlement (UE) 2023/1115 concernant la mise à disposition sur le marché de l’Union et l’exportation depuis l’Union de certaines matières premières et produits associés à la déforestation et à la dégradation des forêts (« EUDR« ),

- le Règlement (UE) 2023/956 établissant un mécanisme d’ajustement carbone aux frontières (« MACF« ),

- le projet de règlement (UE) interdisant les produits fabriqués avec du travail forcé sur le marché de l’Union (« Règlement sur le Travail Forcé« ).

Ces initiatives visent à favoriser une économie plus durable en veillant à ce que les entreprises respectent des normes environnementales strictes et fournissent des informations claires et fiables aux investisseurs et aux consommateurs.

Bien que ces réglementations soient initiées par l’UE, leur impact s’étend à l’échelle mondiale. Les entreprises du monde entier qui souhaitent faire des affaires dans l’UE ou avec des entreprises basées dans l’UE doivent s’adapter à ces normes. Cette exigence d’adopter les normes de l’UE a un effet en cascade, poussant les chaînes d’approvisionnement mondiales vers une plus grande durabilité et des pratiques éthiques.

L’UE n’est pas la seule. Le Conseil de la Taxonomie de l’ASEAN (« ATB« ), mis en place sous les auspices de la Réunion des ministres des finances et des gouverneurs des banques centrales de l’ASEAN, participe également à la création de lignes directrices ESG en développant, maintenant et promouvant un guide multi-niveaux sur la Taxonomie de l’ASEAN pour la finance durable (« Taxonomie de l’ASEAN« ) qui identifie les activités économiques durables et aide à orienter les investissements et le financement vers une ASEAN durable.

La Taxonomie de l’ASEAN (Version 3 publiée le 27 mars 2024) est un guide global pour tous les États membres de l’ASEAN (« AMS« ), complétant leurs initiatives nationales respectives en matière de durabilité et servant de langage commun de l’ASEAN pour la finance durable. Elle est conçue pour s’assurer que les AMS disposent d’un cadre adapté à leurs structures économiques et sociales que d’autres cadres peuvent ne pas être en mesure de traiter.

Dans cette newsletter, nous visons à fournir :

- Une meilleure compréhension de la réglementation européenne en matière de durabilité ;

- Comment cette réglementation se compare à cinq juridictions asiatiques clés : la Chine, l’Indonésie, l’Inde, le Vietnam et Singapour ; et

- Les étapes à suivre pour se conformer aux nouvelles réglementations de l’UE.

Vous trouverez ci-dessous un aperçu des approches nationales de la Chine, de l’Inde, de l’Indonésie, de Singapour et du Viêt Nam par notre équipe basée en Asie :

- Chine – Naviguer le paysage réglementaire européen en matière d’ESG en Asie

- Inde – Naviguer le paysage réglementaire européen en matière d’ESG en Asie

- Indonésie – Naviguer le paysage réglementaire européen en matière d’ESG en Asie

- Singapour – Naviguer le paysage réglementaire européen en matière d’ESG en Asie

- Vietnam – Naviguer le paysage réglementaire européen en matière d’ESG en Asie

- Comprendre le paysage de la réglementation européenne en matière de durabilité

- 1. Définitions clés et calendrier

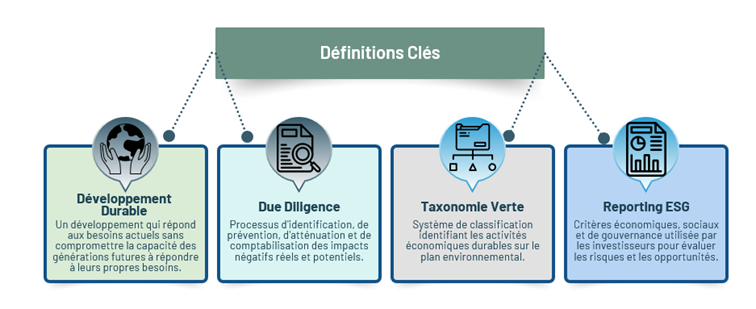

A. Définitions clés

B. Calendrier de mise en ouvre des initiatives de l’UE

- 2. CSRD

La CSRD est une partie essentielle de la stratégie environnementale de l’UE. Elle remplace la Directive 2014/95 sur la divulgation d’informations non financières et de diversité par certaines grandes entreprises et groupes (« NFRD« ) et vise à améliorer la fiabilité et l’accessibilité des informations sur la durabilité par le biais de rapports standardisés et complets. Depuis le 1er janvier 2024, la CSRD oblige les entreprises qui répondent à certains seuils à déclarer les critères Environnementaux, Sociaux et de Gouvernance (ESG), intégrant les principes de la finance durable et de la taxonomie verte. Elle introduit le concept de « double matérialité », garantissant que les entreprises déclarent comment les enjeux de durabilité les affectent et leur impact sur la société et l’environnement. Ce reporting standardisé vise à améliorer la fiabilité et la transparence des données de durabilité, guidant les investisseurs et les parties prenantes vers des décisions plus éclairées.

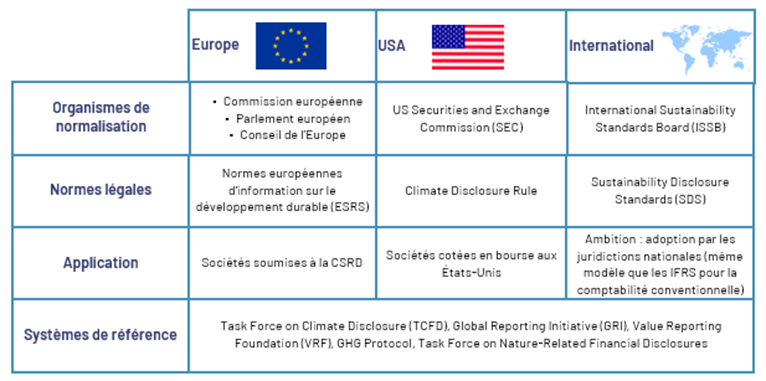

A. Comparaison avec d’autres initiatives internationales

En comparaison avec d’autres réglementations internationales, la CSRD peut être considérée comme la plus ambitieuse des initiatives de normalisation des informations ESG.

B. Champ d’application et feuille de route

| Grandes entités d’intérêt public (PIEs) avec plus de 500 employés (déjà soumises à la NFRD) : | Grandes entreprises nouvellement soumises à la CSRD (y compris les grandes entreprises cotées avec moins de 500 employés) : | Petites et moyennes entreprises cotées (PME) : | Entreprises non européennes répondant aux conditions de la CSRD : |

| 2024 – Action immédiate : Commencez à préparer la conformité à la CSRD en fonction des normes intersectorielles. | 2024/2025 – Phase de préparation : Préparez-vous à la conformité à la CSRD en fonction des normes intersectorielles. | 2026/2028 – Phase de préparation et de transition : Préparez-vous à la conformité à la CSRD en fonction des normes spécifiques des ESRS. | 2028 – Phase de préparation : Préparez-vous à la conformité à la CSRD en fonction des normes spécifiques des ESRS. |

| Étapes clés : Évaluer le rapport de durabilité actuel et identifier les lacunes.Mettre à jour les processus internes de collecte de données et de rapport.Allouer des ressources et désigner des équipes pour la conformité à la CSRD.Impliquer les parties prenantes pour comprendre leurs attentes.Mener une analyse de matérialité pour identifier les enjeux clés de durabilité. Résultats : Établir un cadre de conformité à la CSRD.Lancer les activités de collecte de données et de rapport. | Étapes clés : Se familiariser avec les exigences et les lignes directrices de la CSRD.Effectuer une analyse comparative des pratiques actuelles par rapport aux exigences de la CSRD.Élaborer une feuille de route et un calendrier pour la mise en œuvre de la CSRD.Renforcer les capacités internes en matière de reporting de durabilité.Envisager de faire appel à des experts externes pour obtenir du soutien. Résultats : Acquérir une compréhension claire des obligations de la CSRD.Commencer les préparatifs internes pour la conformité.. | Étapes clés : Suivre les évolutions des normes et des lignes directrices des ESRS.Évaluer la préparation pour le reporting de durabilité.Mettre en œuvre des changements dans les processus et systèmes internes.Former et soutenir les membres du personnel concernés.Élaborer une stratégie de communication pour l’engagement des parties prenantes. Résultats : Aligner les systèmes internes sur les exigences de la CSRD.Commencer les activités de reporting de durabilité. | Etapes clés: Comprendre les exigences de la CSRD et les implications pour les entreprises non européennes.Évaluer de manière exhaustive les opérations et les chaînes d’approvisionnement.Collaborer avec les filiales ou partenaires européens pour la collecte de données.Développer des stratégies pour relever les défis de conformité.Établir des canaux de communication avec les autorités réglementaires pour obtenir des conseils. Résultats: Élaborer un plan de conformité à la CSRD.Engager les actions nécessaires pour répondre aux exigences. |

C. Contrôles et sanctions

Le commissaire aux comptes ou le cabinet d’audit doit s’assurer de la conformité des rapports de durabilité.

Comme la plupart des réglementations européennes, chaque État membre doit veiller à ce que les dispositions de la directive soient mises en œuvre en prévoyant une sanction efficace, proportionnée et dissuasive à l’égard des commissaires aux comptes et des cabinets d’audit.

- 3. MACF

Le MACF vise à prévenir les fuites de carbone en garantissant un prix du carbone équivalent pour les importations et les produits de l’UE. Il élimine progressivement les allocations gratuites dans le cadre du système d’échange de quotas d’émission de l’UE (SEQE) et introduit un mécanisme de tarification du carbone pour les importations, garantissant que les produits non-UE ne sont pas favorisés par rapport aux produits de l’UE. Ce mécanisme soutient l’objectif de neutralité climatique et s’aligne sur les engagements internationaux en matière de climat, tels que le Pacte de Glasgow sur le climat et l’Accord de Paris. Ces réglementations visent à réduire l’empreinte carbone de l’UE et à promouvoir des activités économiques durables qui n’aggravent pas le changement climatique.

A. Champ d’application :

Le MACF crée de nouvelles obligations réglementaires pour les importateurs et s’appliquera initialement aux secteurs suivants : ciment, aluminium, engrais azotés, électricité et hydrogène.

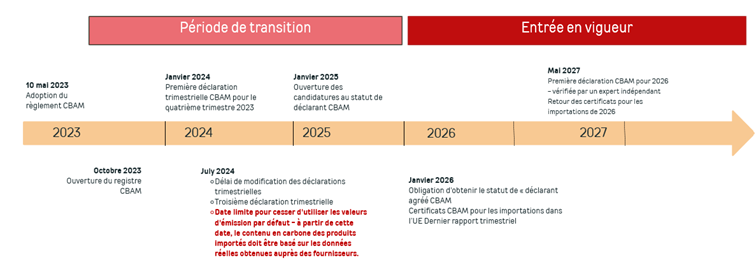

Le MACF place la responsabilité principale sur l’importateur de l’UE, cependant les obligations réglementaires concerneront tous les opérateurs économiques et une coopération étroite entre les producteurs ou fournisseurs et les acheteurs impliqués dans la chaîne d’approvisionnement concernée dans le commerce international de produits importés dans l’UE ou exportés de l’UE. Le MACF prévoit une phase de transition et une période d’exploitation efficace :

B. Obligations en vertu du MACF

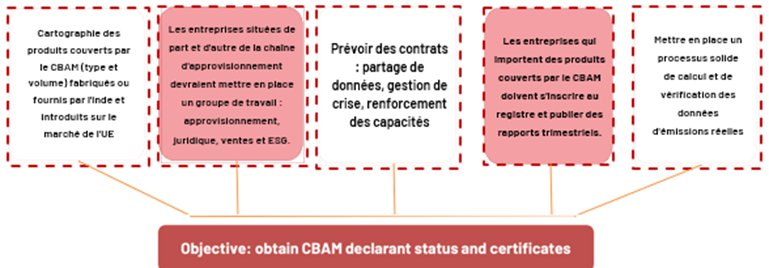

Tout d’abord, chaque importateur de produits couverts par le MACF doit s’inscrire sur le registre du MACF et publier des rapports trimestriels jusqu’en janvier 2026. Jusqu’à cette date, chaque importateur devra demander le statut de déclarant autorisé. À partir de 2026, les importations de produits MACF devront être accompagnées d’un certificat MACF, dont le prix sera lié aux émissions de carbone intégrées dans les produits importés, telles que calculées par le producteur/fournisseur. À partir de 2026, avant le 31 mai de chaque année, les déclarants MACF autorisés publieront le registre du MACF pour soumettre une déclaration MACF pour l’année civile précédente.

C. Effets du non-respect

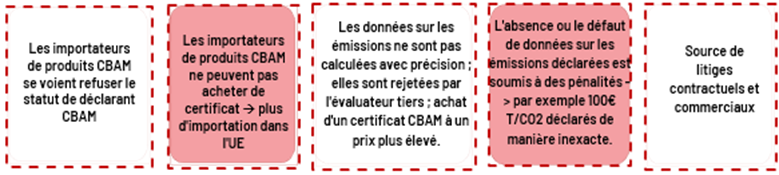

En cas de non-respect, les entreprises peuvent voir leur statut de déclarant MACF retiré, peuvent être empêchées de faire entrer des marchandises sur le marché de l’UE et peuvent être soumises à une amende de 100 EUR pour chaque tonne de dioxyde de carbone incorrectement déclarée. Des mesures et des procédures de surveillance seront mises en œuvre.

- 4. EUDR

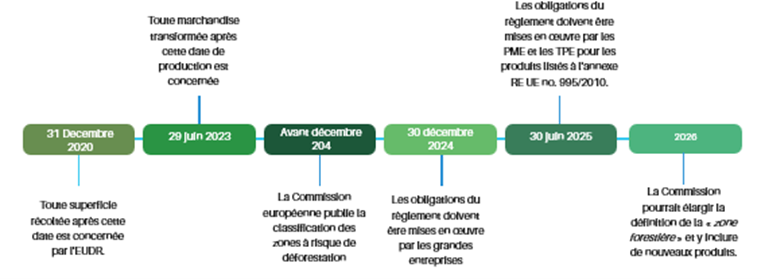

L’EUDR vise à lutter contre la déforestation mondiale, un contributeur majeur au changement climatique et à la perte de biodiversité, et impose des règles strictes en matière de diligence raisonnable à toutes les entreprises souhaitant commercialiser des produits concernés dans l’UE ou les exporter. L’EUDR s’inscrit dans la stratégie plus large de l’UE visant à protéger la biodiversité, comme le reflètent ses engagements en vertu de la Convention sur la diversité biologique (CDB) et du Pacte vert européen. Les entreprises ont jusqu’au 30 décembre 2024 pour être conformes, sauf pour les micros et petites entreprises pour lesquelles l’EUDR s’appliquera à partir du 30 juin 2025

A. Champ d’application

Les produits concernés par l’EUDR sont ceux des secteurs suivants : bétail, caoutchouc, bois, soja, cacao, café et huile de palme. Ils ne pourront être autorisés à être mis sur le marché de l’UE ou exportés que s’ils sont exempts de déforestation, produits conformément à la législation locale et couverts par une déclaration de diligence raisonnable. Toute exportation de ces produits vers l’UE, trouvée dans les industries alimentaires, de luxe ou automobiles, à n’importe quel niveau de la chaîne de valeur (pas seulement le produit brut) est concernée, sauf s’ils relèvent de la catégorie des produits de base recyclés et d’occasion qui seraient autrement éliminés en tant que déchets.

Pour prévenir et dissuader la déforestation potentielle résultant de l’accélération anticipée des activités causant la déforestation, toute activité de production intervenant après le 31 décembre 2020 sera concernée. En ce qui concerne les biens transformés, ce règlement s’appliquera à tous les produits dont la date de production est antérieure au 29 juin 2023 et au 30 décembre 2024 pour le bois.

B. Mesures correctives et sanctions

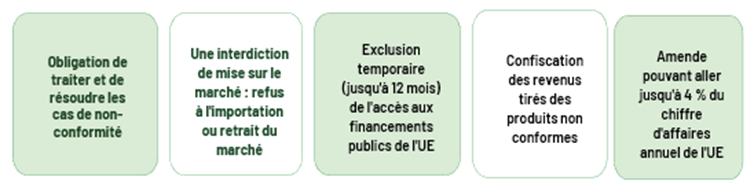

En cas de non-conformité, les entreprises devront adresser et résoudre la non-conformité et pourront être soumises aux sanctions suivantes :

- 5. Réglementation sur le travail forcé

Le règlement sur le travail forcé vise à empêcher que des produits fabriqués avec du travail forcé ne pénètrent sur le marché de l’UE, en interdisant l’importation de biens produits avec du travail forcé, en exigeant des entreprises qu’elles veillent à ce que leurs chaînes d’approvisionnement soient exemptes de travail forcé et qu’elles fournissent une transparence sur leurs pratiques d’approvisionnement, et en établissant des mécanismes de suivi et d’application de la conformité, y compris des inspections et des sanctions pour les contrevenants. L’objectif du règlement sur le travail forcé est de lutter contre le travail forcé à l’échelle mondiale en utilisant le pouvoir de marché de l’UE pour encourager des pratiques de travail éthiques.

Champ d’application

Ce règlement s’appliquera à tous les produits entrant sur le marché de l’UE et toutes les parties prenantes (opérateur économique, producteur, fournisseur, importateur, etc.) de la chaîne d’approvisionnement sont concernées.

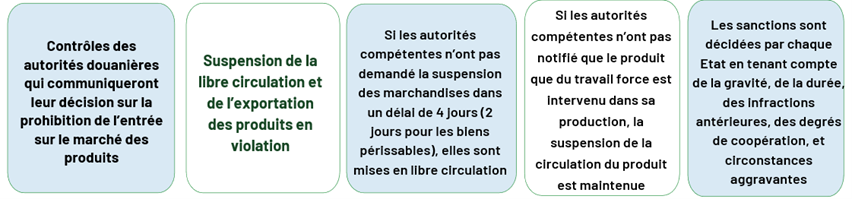

Contrôles et sanctions

La conformité aux réglementations sur le travail forcé sera surveillée par les autorités douanières et le non-respect entraînera les conséquences suivantes :

Ce nouveau paysage de reporting européen sur la durabilité s’inscrit dans un effort plus large pour promouvoir le développement durable et relever les défis environnementaux mondiaux, y compris en Asie. Depuis plusieurs années, l’Asie connaît des développements significatifs : de nombreux pays ont mis en œuvre leurs propres réglementations environnementales, reflétant différents niveaux d’engagement et d’approches en matière de durabilité.

L’Asie est-elle prête pour ces réglementations et quel sera leur impact sur les entreprises en Chine, en Indonésie, en Inde, au Vietnam et en Inde ?